05sept 2024

Analyse du marché de l’huile d’olive au niveau international Marché mondial de l’huile d’olive et des olives de table : données d’août 2024 (COI)

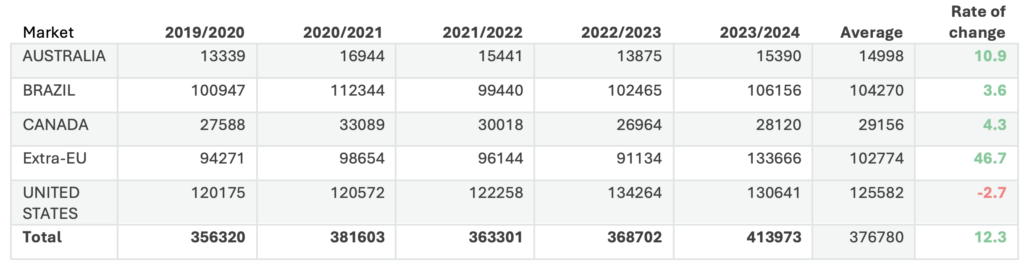

Les importations d’olives de table ont augmenté de 12,3% sur les principaux marchés depuis le début de la campagne en cours (septembre 2023 à juin 2024). Les importations des États-Unis ont diminué de 2,7%, tandis que les importations du Brésil ont augmenté de 3,6%.

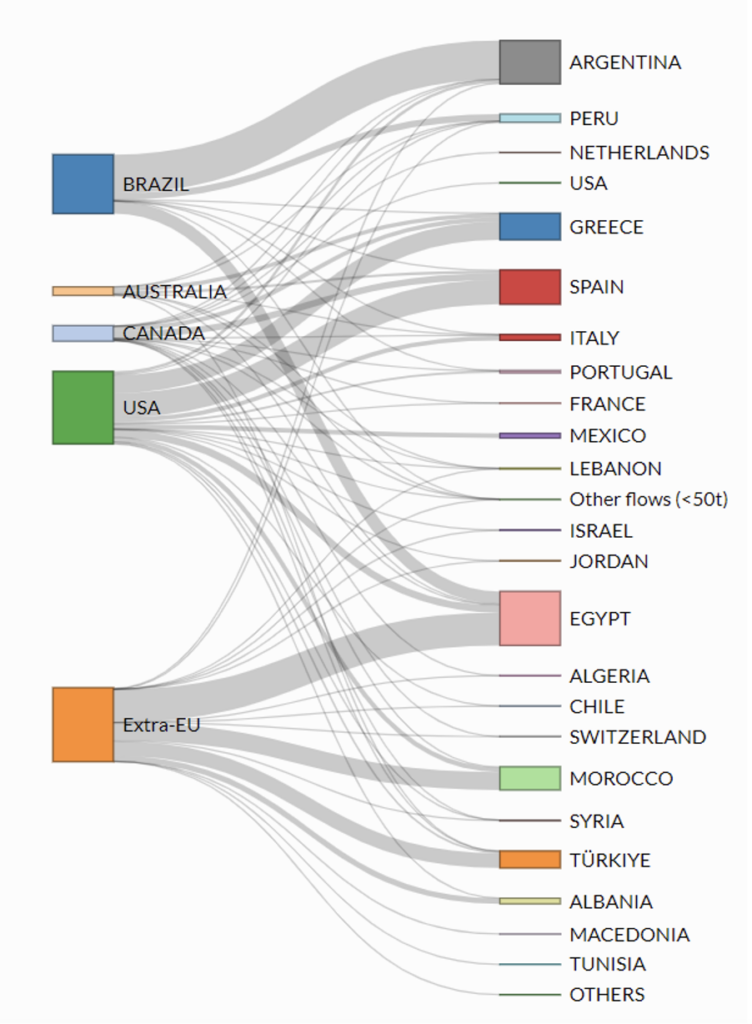

Graphique 1 : Flux du volume des importations de certains des principaux marchés et pays partenaire.

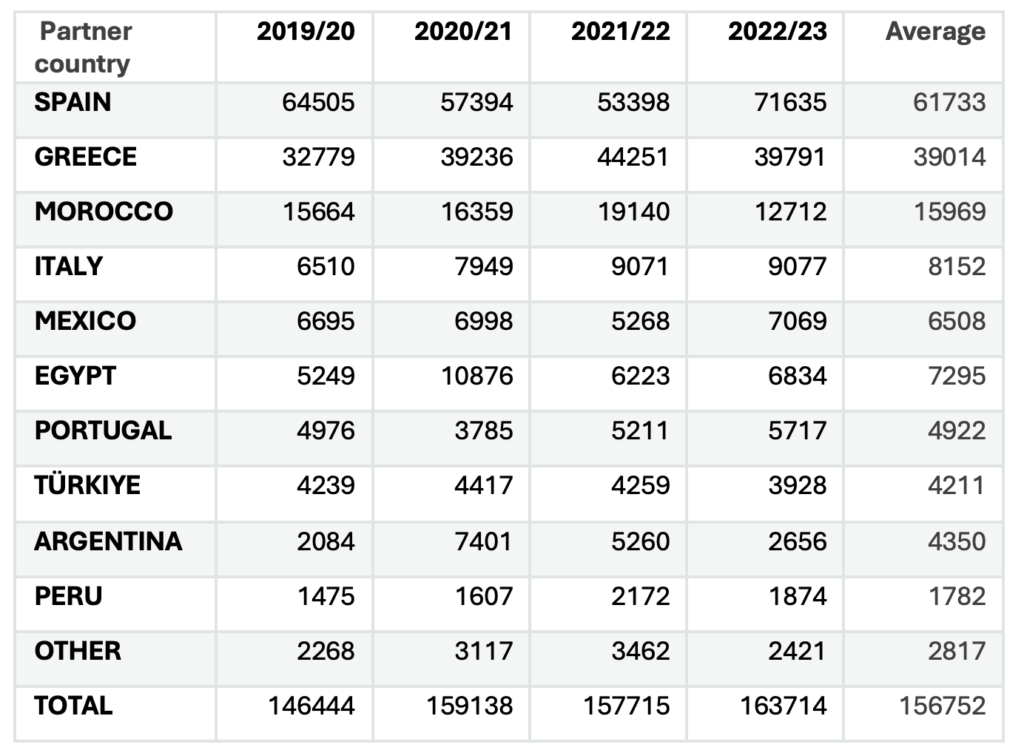

Les États-Unis importent en moyenne plus de 150.000 tonnes d’olives de table par campagne. Les principaux fournisseurs d’olives de table des États-Unis sont l’Espagne (39%), la Grèce (25%) et le Maroc (10%).

Tableau 1 : Importations d’olives de table des États-Unis par pays partenaire et par campagne. Volume en tonnes.

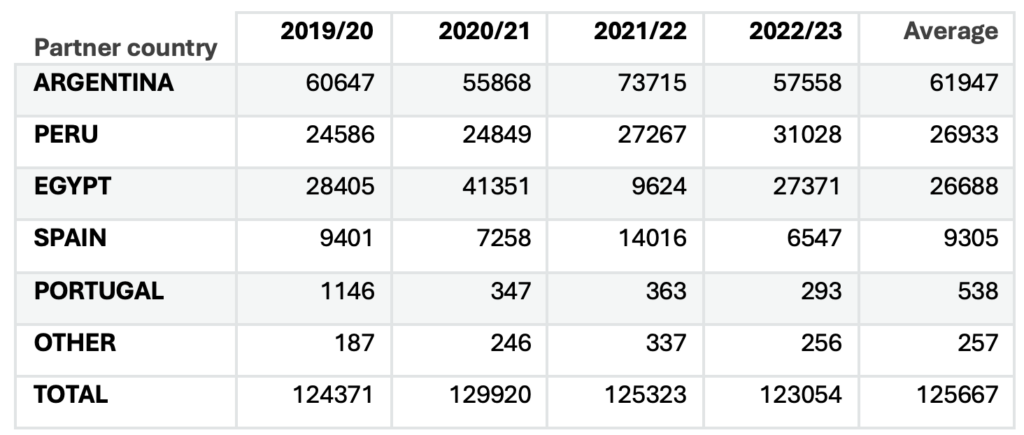

Le Brésil importe en moyenne 125.000 tonnes d’olives de table, principalement d’Argentine (49%), du Pérou (21%) et d’Égypte (21%).

Tableau 2 : Importations d’olives de table du Brésil par pays partenaire et par campagne. Volume en tonnes.

Cinq marchés contribuent à environ 67% des importations mondiales : les États-Unis avec 24%, le Brésil avec 18%, l’Union européenne avec 17%, le Canada avec 5% et l’Australie avec 3%.

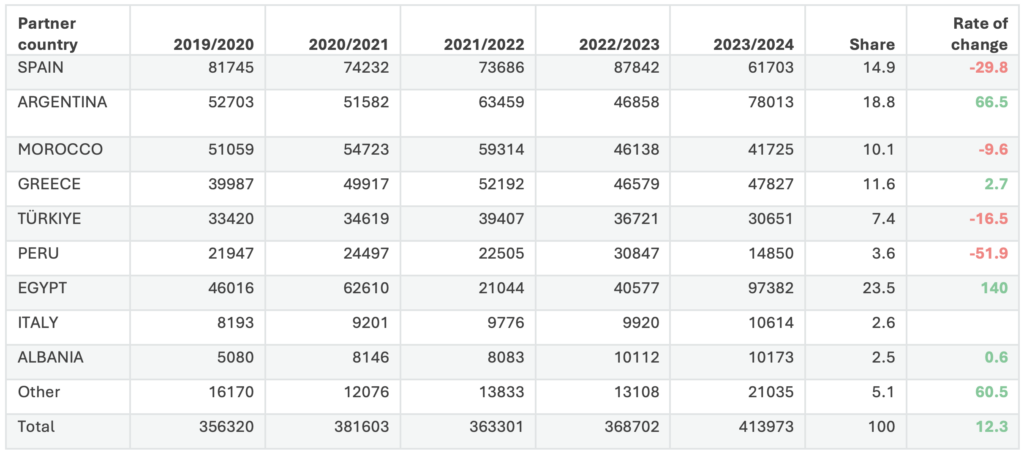

Les importations d’olives de table de certains des principaux marchés ont augmenté de 12,3% depuis le début de la campagne (septembre 2023 à juin 2024) par rapport à la même période de la campagne précédente. Les importations des États-Unis ont diminué de 2,7% et celles du Brésil ont augmenté de 3,6%.

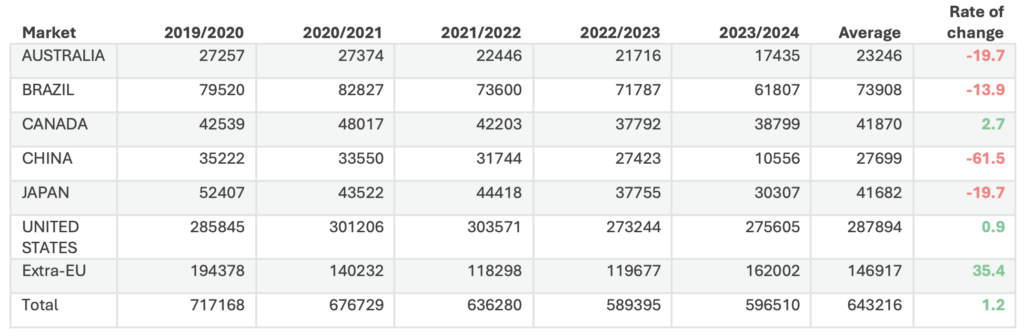

Tableau 3 : Importations d’olives de table entre les campagnes 2019/2020 et 2023/2024 (de septembre 2023 à juin 2024). Volume en tonnes.

Les principaux pays partenaires de ces marchés étaient l’Espagne, l’Argentine, le Maroc, la Grèce et la Turquie.

Tableau 4 : Pays partenaires des principaux marchés d’importation entre les campagnes 2019/2020 et 2023/2024 (de septembre 2023 à juin 2024). Volume en tonnes.

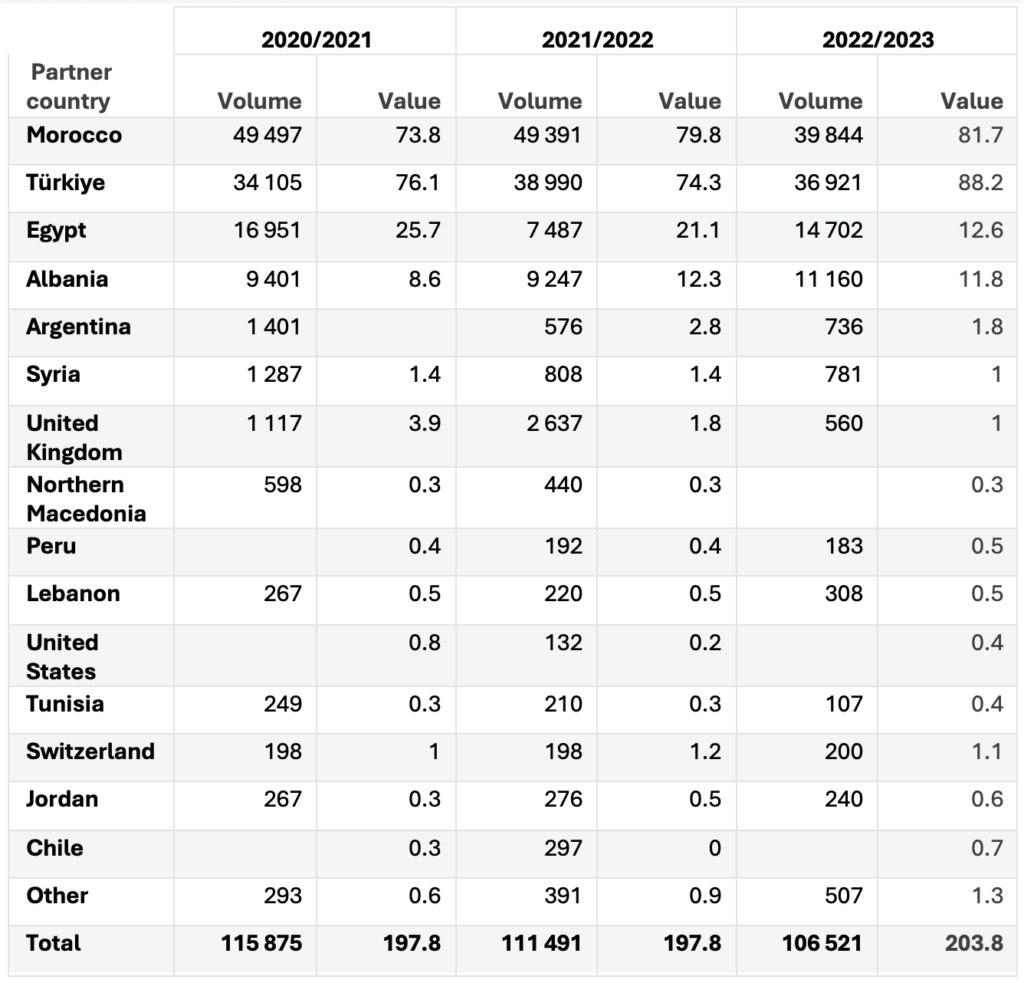

En ce qui concerne les importations extracommunautaires, l’UE a importé en juin un peu plus de 11.000 tonnes d’olives de table (+ 14% par rapport à la campagne précédente ou – 15,1% par rapport au mois précédent). Le Maroc, la Turquie et l’Égypte sont les principaux pays partenaires de l’UE.

Tableau 5 : Importations extracommunautaires par pays partenaire et par campagne. Volume en tonnes. Valeur en millions d’euros (CAF).

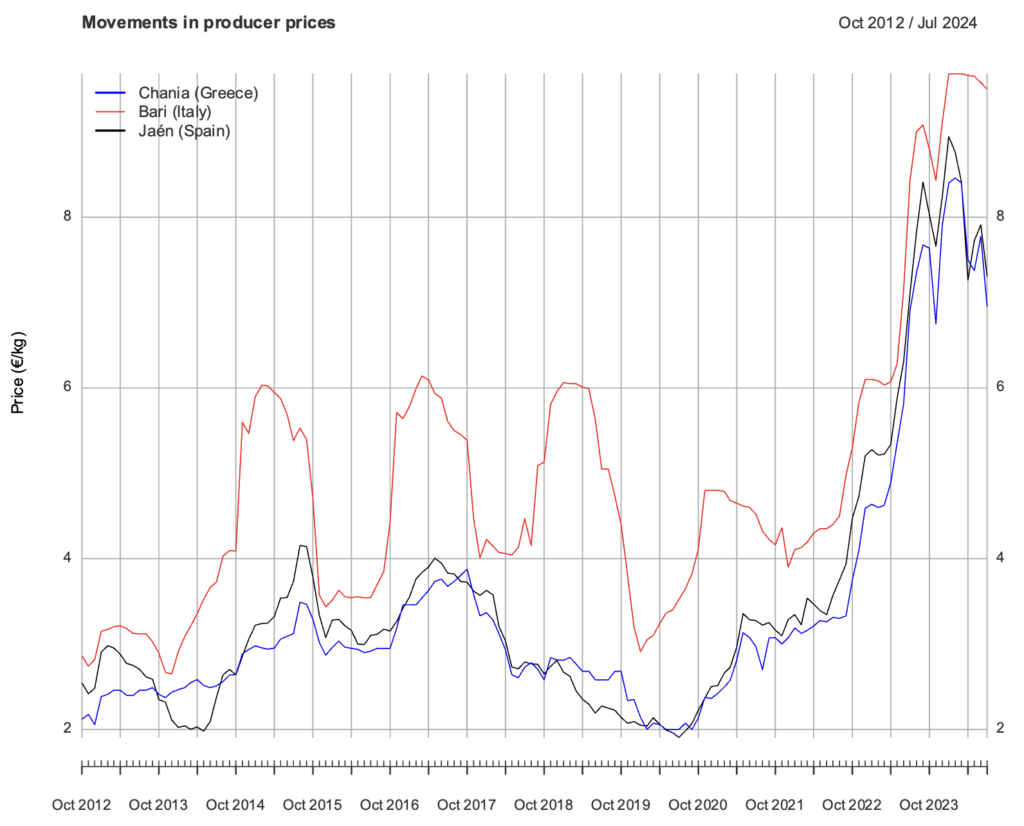

En ce qui concerne le prix de l’huile d’olive vierge extra à la production, les derniers chiffres correspondant à la deuxième semaine de juillet le situent à 705 € pour 100 kg à Jaén (Espagne), soit 22% de moins que la même semaine de janvier où ils atteignaient un maximum de 902,5 €. Dans le cas de Bari (Italie), ce chiffre s’élève à 950 € pour 100 kg (- 1,9%).

Graphique 2 : Évolution des prix mensuels à la production de l’huile d’olive vierge extra.

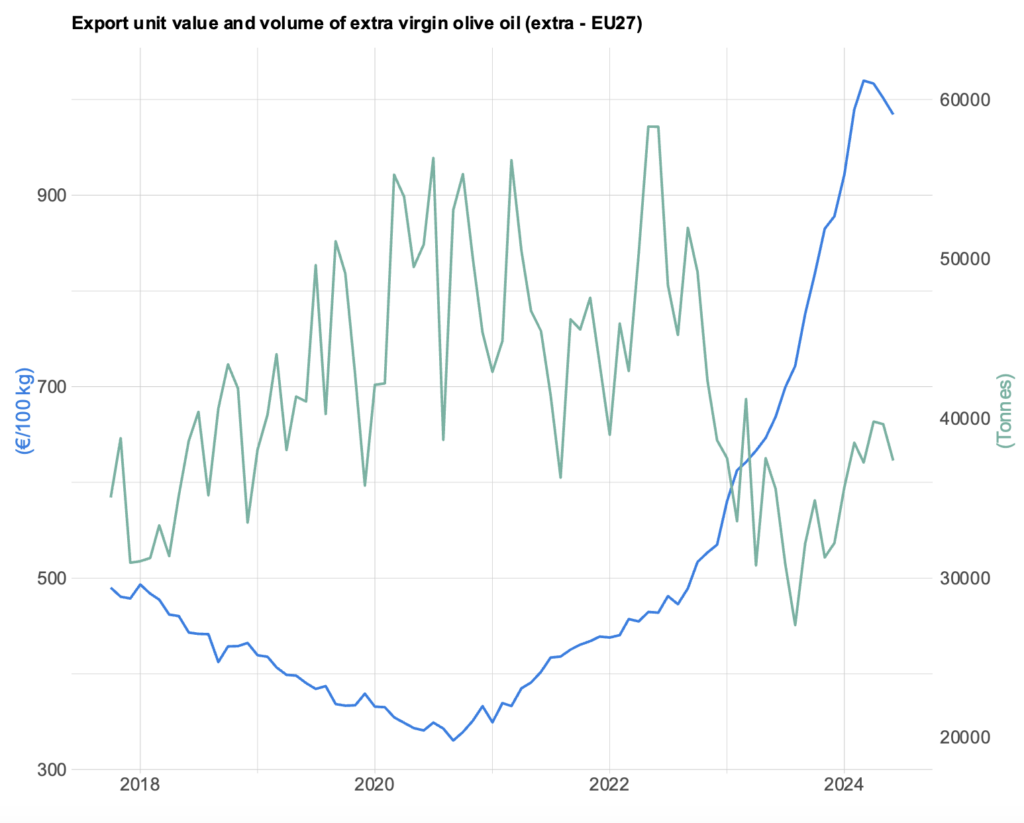

Du côté des exportations extracommunautaire d’huile d’olive de l’Union européenne, en juin de la campagne 2023/2024, la valeur unitaire était de 943 € pour 100 kg (+ 45,5% par rapport à la même période de la campagne précédente ou – 1,7% par rapport au mois précédent).

Graphique 3 : Évolution mensuelle de la valeur unitaire (FOB) et du volume des exportations d’huile d’olive vierge extra de l’Union européenne. Volume en tonnes. Valeur en euros.

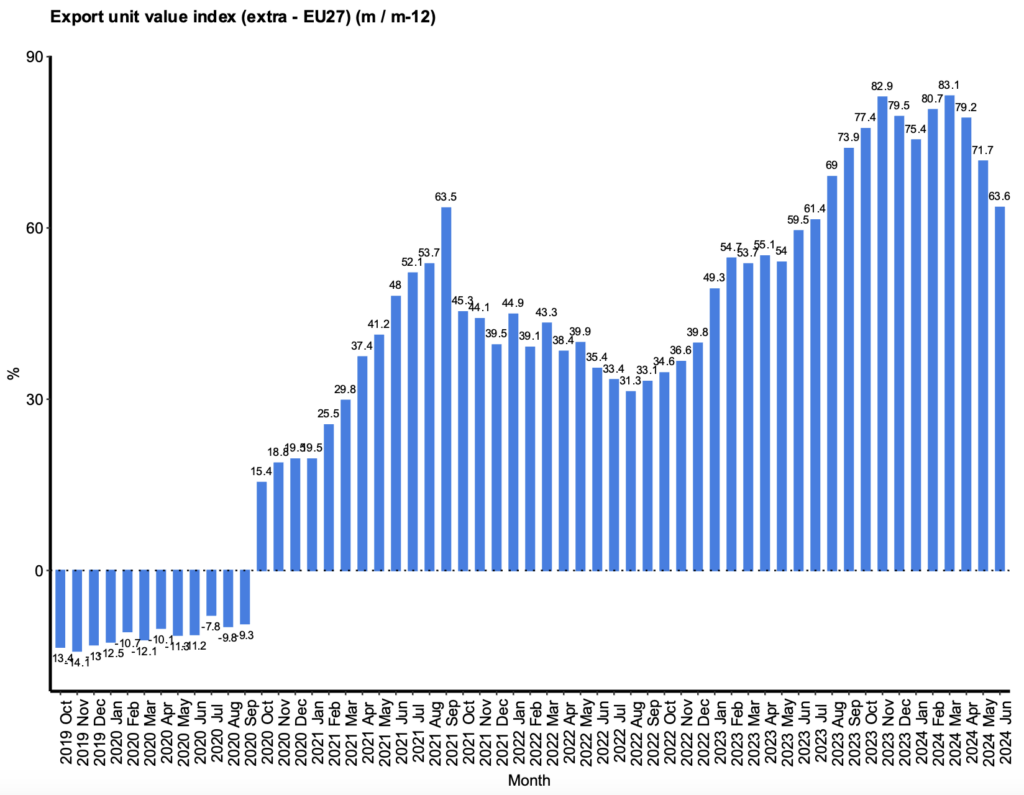

L’indice des valeurs unitaires à l’exportation a diminué pour le troisième mois consécutif : en juin, il était inférieur de 1,8 % à celui de mai.

Graphique 4 : Évolution mensuelle de l’indice de valeur unitaire des exportations extra-UE d’huile d’olive vers l’Union européenne. Taux de variation (m/m-12) (%).

Les importations d’huile d’olive des principaux marchés mentionnés dans le tableau ci-dessous ont augmenté de 1,2% entre octobre 2023 et juin 2024 par rapport à la même période de la campagne 2022/2023.

Tableau 6 : Importations d’huile d’olive en provenance de certains des principaux marchés. Volume en tonnes.

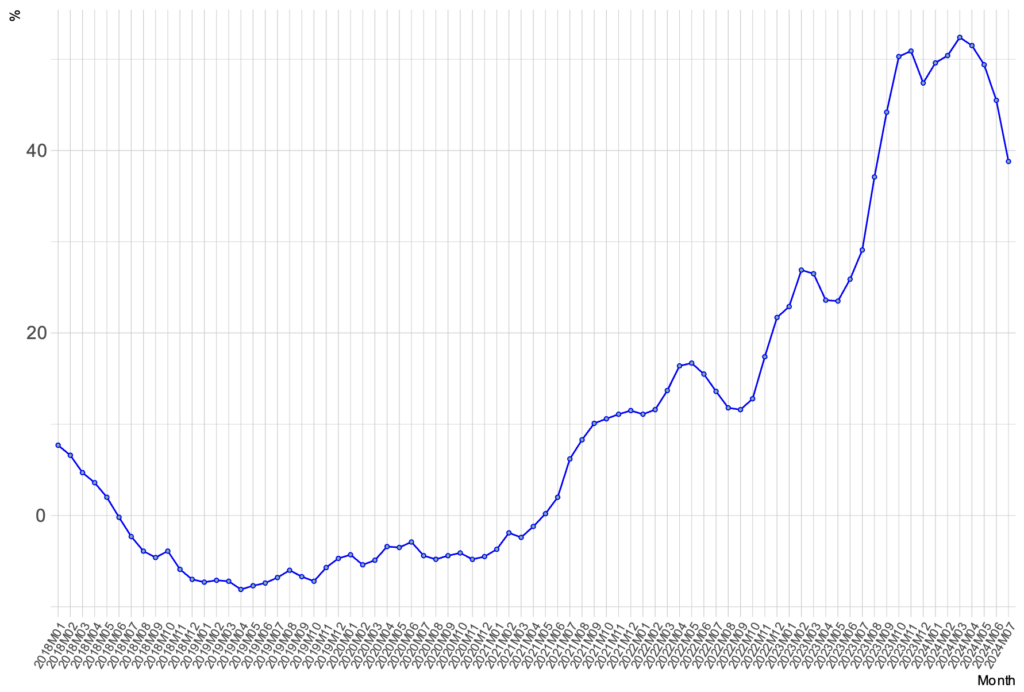

L’indice harmonisé des prix à la consommation de l’huile d’olive dans l’UE (IPCH) a augmenté de 38,8% en juillet par rapport au même mois de la campagne précédente, soit moins qu’en juin (- 1,5 %). L’indice est en baisse depuis avril 2024.

Graphique 5 : Évolution de l’IPCH de l’huile d’olive dans l’UE-27. Taux de variation (m/m-12) (%).

Retour